FC2級3級試験の復習です。

老後資金を貯めるためには今いくらあればいいのか、いくらずつ貯めればいいのか、参考にしつつ、

係数を覚えていきましょう!FIREへの近道!

係数の数字は試験問題に記されていますので、6つの係数だけ覚えればOKです。

2級3級ともに、必ず出題されます!

1.終価係数

現在の元本を複利運用した場合、将来の元利合計を計算する

例)1000万円を年利4%で複利運用すると、20年後にはいくら貯まっているか

→1000(万円を)×終価係数2.191(4%複利20年運用すると)=2191(万円になる)

結構増えますね。老後資金、しっかり運用していかなくては。

2.現価係数

複利運用して目標値に達するための元本を計算する

例)年利4%で複利運用して20年後に2000万円にするためにはいくらの元金が必要か

→(目標の)2000(万円のためには)×現価係数0.456(4%複利20年かけて)=912(万円の元本が必要)

だいぶたっぷり増えるとはいえ元本を作るのは大事です。

3.減債基金係数

目標額を達成するために必要な毎年の積立金額を計算する

例)年利4%複利運用で毎年積み立てをして、20年後に2000万円にしたい。毎年の積立額はいくらか

→ →(目標の)2000(万円のためには)×減債基金係数0.034(4%複利20年かけて)=(毎年)68(万円の積み立てが必要)

入金力、大事です。月5万5千円のつみたてができれば、そして4%で運用できれば、20年後には2000万円が確実に用意できます。

4.資本回収係数

現在の元本を複利運用しながら取り崩す場合の、毎年の受取額を計算する。

利息を含めた毎年の元利均等返済額を計算する際にも使える。

例)3000万円を年利4%で運用して、30年間(60歳から90歳まで)かけて取り崩す場合の

毎年の受取額(資本回収額)はいくらか

→(元本)3000(万円を)×資本回収係数0.058(年利4%で30年かけて資本回収すると)=(毎年の受取額は)174(万円となる)

月14万5千円程度。公的年金と合わせてこれだけ貯めれば老後生活を楽しめる!

5.年金終価係数

毎年の積み立てを複利運用した場合の、元利合計を計算する

例)毎月5万円1年間で60万円を積み立てて、年利4%で複利運用した場合、20年後の元利合計はいくらか

→(毎年)60(万円を)×年金終価係数29.778(年利4%20年間積み立てると)=1786.68(万円になる)

毎月5万円なら積み立て投資ですね。つみたてNISAプラスアルファ。

楽天証券やSBI証券の三井住友カード積み立てがおすすめです。

6.年金現価係数

目標額の年金を毎年受け取るために必要な元本の額を計算する

例)年利4%で複利運用して30年間にわたり180万円ずつ(月額15万円)年金を受け取りたい。

現在の元本はいくら必要か

→180(万円の年金を)×年金現価係数17.292(4%複利で30年間受け取るには)=(現在)3112.5(万円必要)

要りますよね。ほしいですよね。このくらい。

今の40歳代は、90歳代まで平気で生きてしまうかもしれませんから、現在の頑張りが将来の幸せに直結するかもしれません。

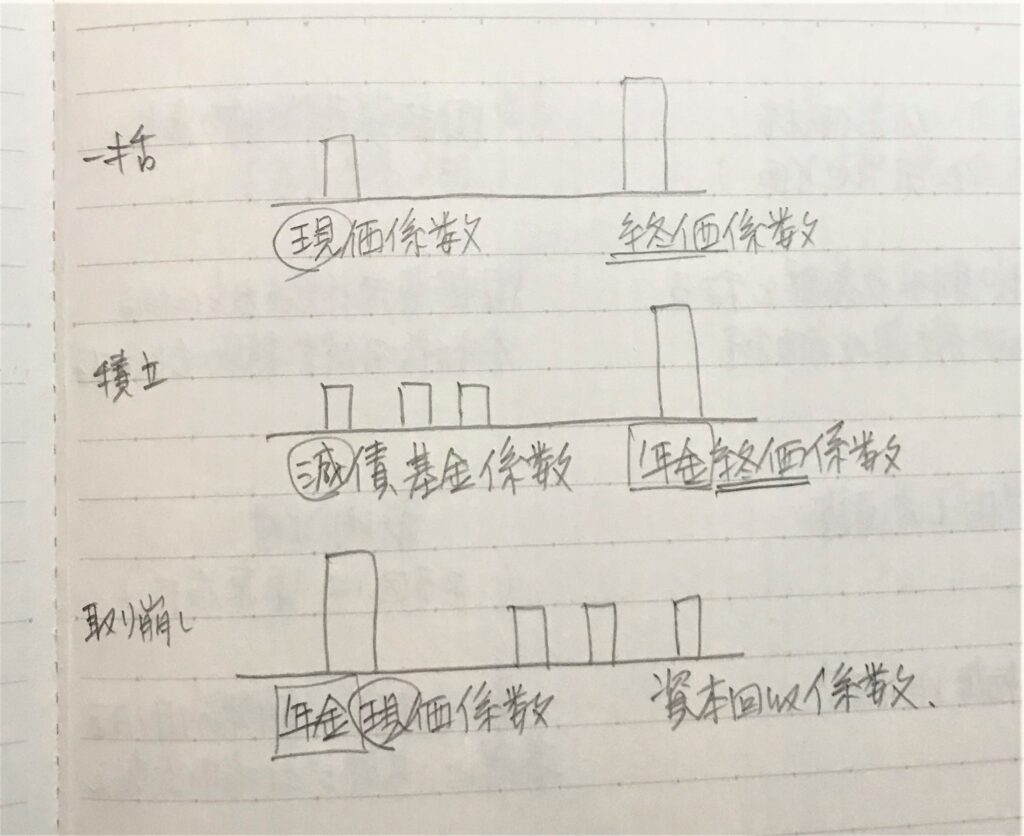

覚え方はこれ!

すごいメモ書きですみません。

一括、積み立て、取り崩しの3種類に分けたうえで、

一括で増やしていくときに、現在の額と増やした後の額があるときに、現在の額を求めるのが現価係数、増やした後の最終の額を求めるのが終価係数です。

積み立てて増やすときに、現在から積みたてる額と積み立て後の最終額があるとき、現在の額を求めるのが減債基金係数、最終の額を求めるのが年金終価係数。

取り崩していくときに、現在の額を求めるのが年金現価係数、最終回まで均等に取り崩す額を求めるのが資本回収係数です。

現在の額を求める係数には、「げん」がついていて、

最終の額を求める係数には「しゅう」がつく、で覚えましょう!

で、短いのが一括の現価係数、終価係数、

積み立てたり取り崩したりするときの、まとまった額を計算するのが「年金○○係数」

あとは残りを当てはめればOKです。

楽しく勉強をしていって、今後の収入アップや老後の安心に繋がるといいですよね。FPは自分のためにも周りの人のためにも必要な勉強だと思いますので、楽しく一緒に学んでいきましょう。

コメント